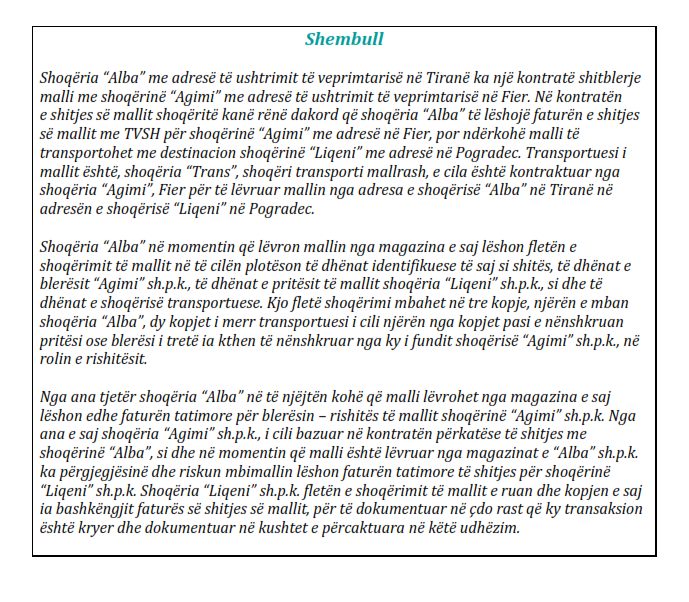

Personi i tatueshëm, për çdo lëvizje të brendshme të mallrave nga magazina në magazinë, nga magazina në dyqan apo anasjelltas, nga qendra në filial, nga vendi i prodhimit në magazinë, nga vendi i prodhimit ne dyqan, etj. është i detyruar të lëshojë “Faturën e Shoqërimit” të mallit.

Në publikimin e fundit të Tatimeve, është shpjeguar më tej procedura e Lëvizjes së mallrave, dokumentimi dhe faturat për to.

Tatimet shpjegojnë se Fatura e shoqërimit të mallit lëshohet edhe në rastin e shitjeve ‘derë me derë’.

Në këtë rast, në momentin e lëvizjes se mallit nga magazina e shitësit apo nga vendi i tij i prodhimit në mjetet e tij të transportit, nëpërmjet të cilëve do të realizohen shitjet ‘derë më derë’, personi i tatueshëm, subjekt i Tatimit mbi Vlerën e Shtuar apo i Tatimit mbi Fitimin, lëshon një faturë shoqërimi malli. Kurse në momentin e realizimit të çdo shitje të mallrave ‘derë më derë’, personi i tatueshëm lëshon për blerësin faturë tatimore me TVSH.

Në rastin, kur një person i tatueshëm (shitësi) furnizon (shet) mallrat për një person tjetër të tatueshëm (blerës), por lëvizja e mallrave nëpërmjet transportit nuk kryhet në drejtim të personit të tatueshëm blerës-rishitës, por në drejtim të një personi të tretë (pritësi/blerësi

i tretë), sipas kontratës së shitjes/porosisë së personit të tatueshëm blerës (rishitës), veprohet si më poshtë:

Personi i tatueshëm blerës është rishitësi i mallrave për personin e tretë (ose pritësin/blerësin e tretë).

Në këtë rast personi i tatueshëm shitës në momentin që mallrat transportohen me destinacion personin e tretë lëshon fletën e shoqërimit të mallrave sipas formatit bashkangjitur këtij udhëzimi, në të cilën identifikon personin e tatueshëm blerës të mallrave dhe të dhënat identifikuese të tij, si dhe të dhënat e pritësit të mallrave, NIPT-in

dhe adresën ku mallrat janë destinuar të transportohen. Kjo fletë shoqërimi e mallit duhet të shoqërojë mallrat gjatë transportit.

Fatura e shitjes së mallit, lëshohet nga personi i tatueshëm furnizues (që shet) për personin e tatueshëm blerës (rishitës). Ky i fundit lëshon menjëherë faturën tatimore të shitjes dhe

ia vë atë në dispozicion personit të tretë, i cili është blerësi përfundimtar, si dhe njëkohësisht pritësi i mallit, personi për të cilin mallrat janë destinuar. Fatura tatimore e shitjes e lëshuar nga blerësi- rishitës për pritësin e mallit, nga ky i fundit i bashkëngjitet

fletës së shoqërimit, me anë të së cilës është transportuar dhe është bërë i disponueshëm malli. Në çdo rast transaksionet e kryera në mënyrën e mësipërme dokumentohen me kontratat përkatëse në të cilën evidentohet qartë se cili është shitësi, blerësi dhe pritësi i mallit.

Kjo procedurë zbatohet vetëm në rastet kur destinacioni i mallit është për një person të tatueshëm i tretë, pritësi i mallit, i ndryshëm ky nga personi i tatueshëm blerës – rishitës, të cilit shitësi i ka lëshuar faturën tatimore të shitjes, pavarësisht se cili është personi i tatueshëm që kryen transportin.

Transportuesi mund të jetë vetë shitësi, rishitësi, blerësi ose një person i tretë transportues.

Vetëm për qëllime të zbatimit të kësaj procedure lejohet të përdoret fleta e shoqërimit të mallit. Në çdo rast tjetër të parashikuar në këtë udhëzim përdoret fatura e shoqërimit sipas

modelit standard. Fleta e shoqërimit të mallit hartohet në tre kopje, një prej të cilave e

mban shitësi dhe dy kopje i merr transportuesi, i cili ia dorëzon pritësit të mallit. Ky i fundit një kopje e mban vetë dhe kopjen e tretë pasi e nënshkruan ia kthen transportuesit i cili ia dorëzon blerësit (rishitës).

Për mallrat e importuara nga jashtë vendit, që transportohen nga dogana ku zhdoganohet malli në drejtim të magazinës së personit të tatueshëm importues, si dokument për lëvizjen e mallit do të shërbejë deklarata doganore e importit e lëshuar nga administrata doganore, shoqëruar edhe me faturën e lëshuar nga furnitori i huaj i mallit.

Ne raste furnizimesh të mëdha, ku për lëvizjen e mallit nga dogana në magazinën apo magazinat e personit të tatueshëm importues, kërkohen disa mjete dhe ngarkesa

transporti, si dokument për lëvizjen e mallit do te shërbejë një dokument shoqërimi i mallit si fatura e shoqërimit, kur mund të lëshohet nga importuesi për çdo mjet transporti dhe për

çdo ngarkesë ose një dokument i lëshuar nga agjencia spedicionere ose agjencia doganore,

për çdo mjet transporti dhe për çdo ngarkesë, së bashku me një fotokopje te deklaratës doganore të importit dhe të faturës se lëshuar nga furnitori i huaj i mallit.

Personi i tatueshëm, për çdo lëvizje të brendshme të mallrave nga magazina në magazinë, nga magazina në dyqan apo anasjelltas, nga qendra në filial, nga vendi i prodhimit në magazinë, nga vendi i prodhimit ne dyqan, etj. është i detyruar të lëshojë “Faturën e Shoqërimit” të mallit. Fatura e shoqërimit të mallit lëshohet edhe në rastin e shitjeve ‘derë me derë’.

Në këtë rast, në momentin e lëvizjes se mallit nga magazina e shitësit apo nga vendi i tij i prodhimit në mjetet e tij të transportit, nëpërmjet të cilëve do të realizohen shitjet ‘derë më

derë’, personi i tatueshëm, subjekt i Tatimit mbi Vlerën e Shtuar apo i Tatimit mbi Fitimin,

lëshon një faturë shoqërimi malli. Kurse në momentin e realizimit të çdo shitje të mallrave

‘derë më derë’, personi i tatueshëm lëshon për blerësin faturë tatimore me TVSH.

Në rastin, kur një person i tatueshëm (shitësi) furnizon (shet) mallrat për një person tjetër të tatueshëm (blerës), por lëvizja e mallrave nëpërmjet transportit nuk kryhet në drejtim të personit të tatueshëm blerës-rishitës, por në drejtim të një personi të tretë (pritësi/blerësi

i tretë), sipas kontratës së shitjes/porosisë së personit të tatueshëm blerës (rishitës), veprohet si më poshtë:

Personi i tatueshëm blerës është rishitësi i mallrave për personin e tretë (ose pritësin/blerësin e tretë).

Në këtë rast personi i tatueshëm shitës në momentin që mallrat transportohen me destinacion personin e tretë lëshon fletën e shoqërimit të mallrave sipas formatit bashkangjitur këtij udhëzimi, në të cilën identifikon personin e tatueshëm blerës të mallrave dhe të dhënat identifikuese të tij, si dhe të dhënat e pritësit të mallrave, NIPT-in

dhe adresën ku mallrat janë destinuar të transportohen. Kjo fletë shoqërimi e mallit duhet të shoqërojë mallrat gjatë transportit.

Fatura e shitjes së mallit, lëshohet nga personi i tatueshëm furnizues (që shet) për personin e tatueshëm blerës (rishitës). Ky i fundit lëshon menjëherë faturën tatimore të shitjes dhe

ia vë atë në dispozicion personit të tretë, i cili është blerësi përfundimtar, si dhe njëkohësisht pritësi i mallit, personi për të cilin mallrat janë destinuar. Fatura tatimore e shitjes e lëshuar nga blerësi- rishitës për pritësin e mallit, nga ky i fundit i bashkëngjitet

fletës së shoqërimit, me anë të së cilës është transportuar dhe është bërë i disponueshëm malli. Në çdo rast transaksionet e kryera në mënyrën e mësipërme dokumentohen me kontratat përkatëse në të cilën evidentohet qartë se cili është shitësi, blerësi dhe pritësi i mallit.

Kjo procedurë zbatohet vetëm në rastet kur destinacioni i mallit është për një person të tatueshëm i tretë, pritësi i mallit, i ndryshëm ky nga personi i tatueshëm blerës – rishitës, të cilit shitësi i ka lëshuar faturën tatimore të shitjes, pavarësisht se cili është personi i tatueshëm që kryen transportin.

Transportuesi mund të jetë vetë shitësi, rishitësi, blerësi ose një person i tretë transportues.

Vetëm për qëllime të zbatimit të kësaj procedure lejohet të përdoret fleta e shoqërimit të mallit. Në çdo rast tjetër të parashikuar në këtë udhëzim përdoret fatura e shoqërimit sipas

modelit standard. Fleta e shoqërimit të mallit hartohet në tre kopje, një prej të cilave e

mban shitësi dhe dy kopje i merr transportuesi, i cili ia dorëzon pritësit të mallit. Ky i fundit një kopje e mban vetë dhe kopjen e tretë pasi e nënshkruan ia kthen transportuesit i cili ia dorëzon blerësit (rishitës).

Për mallrat e importuara nga jashtë vendit, që transportohen nga dogana ku zhdoganohet malli në drejtim të magazinës së personit të tatueshëm importues, si dokument për lëvizjen e mallit do të shërbejë deklarata doganore e importit e lëshuar nga administrata doganore, shoqëruar edhe me faturën e lëshuar nga furnitori i huaj i mallit.

Ne raste furnizimesh të mëdha, ku për lëvizjen e mallit nga dogana në magazinën apo magazinat e personit të tatueshëm importues, kërkohen disa mjete dhe ngarkesa

transporti, si dokument për lëvizjen e mallit do te shërbejë një dokument shoqërimi i mallit si fatura e shoqërimit, kur mund të lëshohet nga importuesi për çdo mjet transporti dhe për

çdo ngarkesë ose një dokument i lëshuar nga agjencia spedicionere ose agjencia doganore,

për çdo mjet transporti dhe për çdo ngarkesë, së bashku me një fotokopje te deklaratës doganore të importit dhe të faturës se lëshuar nga furnitori i huaj i mallit